この記事には広告を含む場合があります。広告の場合は、紹介している「商品の購入」「サービスの利用」によって、当サイトに売上の一部が還元されることがあります。

これから海外旅行に行かれる方は、皆さん海外旅行保険に加入すると思います。

海外旅行保険には旅行代理店等で入る有料の保険と、クレジットカードに付帯される無料の保険があるのはご存知でしょうか。

有料で海外旅行保険に入るより、クレジットカードを持つだけで保険が使えるのであれば、持っておかない手はありません。

しかし、海外旅行保険付帯のクレジットカードは数多く存在します。保険の為だけに持つのであれば、年会費やカード発行費等の費用が一切かからないカードで、且つ補償額の高いカードを携帯しておきたいものです。

そこで今回は、自分も愛用しているエポスカードというクレジットカードを紹介します。

エポスカードは

- 年会費・発行手数料が無料

- 無料のクレジットカードの中では断トツに補償額が高い

- 海外旅行保険が自動付帯(後述)である

という特徴を兼ね揃えています。これから海外旅行をする人にとって、一番持っていて負担のないカードです。

エポスカード

エポスカードは、株式会社エポスカードが発行するクレジットカードです。

株式会社エポスカードは、ファッションモールで有名な「0101(マルイ、おいおいと呼ぶ人もいる)」を経営する丸井グループのグループ企業であり、エポスカード自体は2006年に発行開始されました。

近年では、博多駅前にオープンしたKITTE博多内にて0101が九州初上陸を果たし、九州においてもメジャーなクレジットカードになってきました。

もともと関東では、「クレジットカードを持つならまずはエポスから」という認識が強く、自分もフリーター時代から愛用しています。

エポスカードに付帯されている海外旅行保険

そもそも海外旅行保険とは、渡航先での

- 傷害死亡・後遺障害(旅行時に発生した怪我による死亡・後遺障害)

- 傷害治療費費用(旅行時の怪我・病気)

- 疾病治療費用(風邪や感染症含む)

- 賠償責任(他人へ負わせた怪我・物品破損)

- 救援者費用

- 携行品損害(破損・盗難、ロストバゲージ)

これら6項目(会社によっては更に細分化されている場合もあるが、基本はこの6項目)を、補償する為の保険です。

エポスカードについても基本的には上記6項目を補償しており、これらは渡航から90日間を限度として補償されます。

下表はエポスカードの補償内容詳細です。

| 保険の種類 | 保険金額 |

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 200万円 (1事故の限度額) |

| 疾病治療保険 | 270万円 (1疾病の限度額) |

| 賠償責任 (免責なし) |

2,000万円 (1事故の限度額) |

| 救援者費用 | 100万円 (1旅行・保険期間中の限度額) |

| 携行品損害 (免責3,000円) |

20万円 (1旅行・保険期間中の限度額) |

上記の内容の中には、海外旅行ではありがちなロストバゲージ(航空遅延損害は除く)や、コレラやマラリアを含む感染症治療に対しての補償も含まれます(感染症は帰国後でも30日間の治療補償がある)。

もちろん、事前に予防接種を受けておくことも大事ですが、ワクチンの効果は100%とは言えません(万が一感染しても軽症で済むが)。1ヶ月以上の渡航を予定している人であれば、別の感染症が流行っている国に行く可能性もあるでしょう。

低い確率の話ですが、何が起こるかわからない海外旅行における「万が一」を想定した補償内容になっています。

また、永年無料で持つことができるクレジットカードの中では最高額の補償内容である為、渡航者の家族も含め安心感を得られるでしょう。

自動付帯とは?

海外旅行保険付帯のクレジットカードを携帯する上で、知っておかなければならないことの中に「自動付帯・利用付帯」という言葉があります。

これらは、カードに付帯された海外旅行保険の補償を受ける条件を指す言葉であり、エポスカードは自動付帯で海外旅行保険を活用できるカードにあたります。

具体的に、自動付帯はカードを携帯するだけで出国日から90日間保険が適用されるという「無条件」なのに対し、

利用付帯のカードは、出国するまでの公共交通機関(旅行会社へのツアー・パック旅行費含む)をカードで支払うことによって、はじめて保険が適用されるという条件を設けています。

人によっては、普段使いにおいてのポイントの優遇性や特典を考慮して、あえて利用付帯のクレジットカード持っている人もいますが、海外旅行保険が主となるのであれば自動付帯を持っておく方が良いでしょう。

エポスカードの海外旅行保険の使い方

実際に渡航先で保険を使うには、エポスカードを手元に用意した上で、エポスカード海外旅行保険事故受付センター(フリーダイヤルもしくはコレクトコールになる)へ連絡することになります。

センターのTEL番号は、エポスカード発行後に請求する「エポスカード海外旅行ハンドブック」、もしくはエポスカードのHP![]() からでも確認できるので、旅行前にスマートフォンの連絡帳等の分かりやすい場所に控えておくと良いでしょう。

からでも確認できるので、旅行前にスマートフォンの連絡帳等の分かりやすい場所に控えておくと良いでしょう。

連絡時に用意するのはカードのみですが、補償される保険の項目によっては、その後に現地で揃えなければならない書類を要求されることもあります(例えば医師の診断書など)。

ただ、センター連絡時には、書類の手続き方法はもちろん、最寄りのキャッシュレス診療提携医療施設(※重要。後述にて)の紹介や宿泊手配まで行ってくれるので、手続き自体は面倒であっても心配はいらないでしょう。

キャッシュレス診療とは

キャッシュレス診療とは、クレジット会社と提携している海外の医療施設で診療を受ける際に、医療費の立て替えをせずに治療が受けられるというサービスです。

直接の医療費請求先は、患者でなくカード会社になります。

キャッシュレス診療ができるかどうかは非常に重要です。

なぜなら、「医療もビジネス」である海外においては、医療費が日本に比べ高額なのはもちろん、患者に支払い能力がない場合は、緊急時であっても治療を断ることが珍しくありません。

多額の現金を用意している人なら一旦立て替えて後から保険金精算することも可能ですが、若ければ若いほど収入は少ないはず。立て替えておくのは難しいでしょう。

従って、このキャッシュレス診療が可能な医療機関との提携有無は、場合によっては生命線にもなりえます。

もちろん、エポスカードではキャッシュレス診療が可能な提携医療機関を紹介してくれるので、緊急事態でも対応してもらえるという安心感も持っておくことができるでしょう。

補償金額を上げる

傷害死亡の補償金額など死んだ後のことを気にする人は少ないですが、一方で傷害・持病治療費は多くの保険会社で無制限プランが組まれる程、重要視されている項目です。

ただ、傷害・持病治療費に関しては、クレジットカード海外旅行保険の補償金額は少ないという声を聞くこともあります。

確かに、旅行代理店で加入する有料の保険に比べると、補償金額が少ないというのは否めません(エポスカードの傷害治療費用は200万、持病治療費は270万まで)。

まれなケースではありますが、例えばサンフランシスコで盲腸の治療入院を受けた場合の費用は250万円です(2泊3日の治療の場合)。

もちろん、国や治療機関によってはこれ以上の費用を請求されることもあるでしょう。

しかし、クレジットカードに付帯された保険金額だけでは心配な場合、クレジットカードを複数持つことによって補償金額を合算することができます。

他に同種の保険が付帯されているカードを保有されている場合の保険金のお支払いについて

傷害死亡・後遺障害保険金

保険金額は合算されず、最高保険金額が限度となり、各カードに付帯する保険金額に応じて按分されます。ただし、法人カードとそれ以外のカードの場合は、法人カードとそれ以外のカード各々の最高保険金額の合計額が限度となります。

それ以外の保険金

保険金額は合算され、各カードに付帯する保険金額に応じて按分されます。ただし、支払い保険金は損害額が上限となります。

海外旅行傷害保険|クレジットカードはエポスカード

ただ、上の記載にもあるように、合算される項目は傷害死亡・後遺障害保険金を除いた項目のみとなります。

傷害死亡と後遺傷害にかんしては、保有しているカードのうち最高保険金額の補償が適用されます。これは自動付帯や利用付帯、またはカード会社に関わらず基本的に上記の合算方が採用されています。

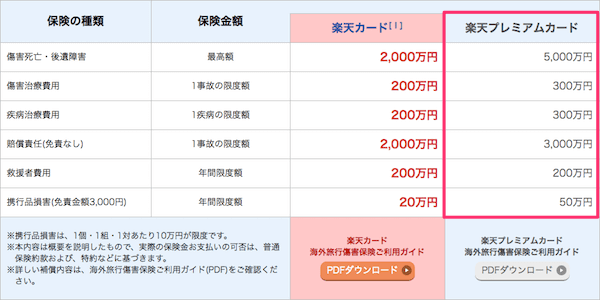

そのため、自分の場合は、年会費こそ有料(年会費10,800円)ですが、エポスカード同様に海外旅行保険が自動付帯で、加えて世界中の空港ラウンジを無料で利用できる楽天カードも合わせて所持しています。

楽天プレミアムカードをエポスカードと合わせて持っておけば、傷害・持病治療の補償金額がそれぞれ100万円ずつ追加されるのに加え、エポスカードでは500万とされる傷害死亡・後遺傷害保険金が一気に5,000万円まで跳ね上がるからです。

(楽天プレミアムカードの海外旅行保険内容)

年会費が有料であるにも関わらず楽天プレミアムカードをおすすめ理由は、なんと言っても世界中の空港ラウンジを無料で利用できるプライオリティパスの存在。

通常、空港ラウンジの利用はマイレージの上級会員あるいはファーストクラス・ビジネスクラスの乗客であることが主な利用条件である「航空会社運営のラウンジ」と、ゴールドカードを所持していることで利用できる「カードラウンジ」の2種類が存在します。

プライオリティパス最大のメリットは、所持しているだけで航空会社運営のラウンジとカードラウンジの両方を(一部対象外ラウンジもある)無料で利用できる点。

通常、プライオリティパスを所持して無料でラウンジを利用するには年会費399ドルが必要ですが、楽天プレミアムカードに加入すれば、無料でプライオリティパスを貰えるというわけです。

楽天プレミアムカードの詳細とプライオリティパスの使い方、対象ラウンジについては以下の記事を参考にどうぞ。

⇒凄すぎ!プライオリティパスが無料で手に入る楽天プレミアムカード。空港ラウンジを無料で使おう。

乗り継ぎ便を利用する場合、経由空港での待ち時間が長くて苦痛な場合が意外とあります。そんな人はプライオリティパスを持っているだけで救われた気分になるでしょう。

(マカオ空港のラウンジ。無料で軽食やビールを貰える。フカフカで座り心地抜群のソファでくつろげる)

よほどの事がない限りは、海外旅行保険は上記2枚のクレジットカードで事足りるでしょう。クレジットカードはスキミングや盗難被害のターゲットになる可能性もあります。その為、多くても2枚程度の所持が良いです。

保険は大切な人達にも安心してもらう為のものである

海外旅行保険の加入により安心を得られるのは自分自身だけではありません。

あなたの帰りを待っている大切な人達も、あなたが保険に加入してくれているというだけで、安心して見送ることができます。

もちろん、渡航先で何のトラブルもなく無事に帰ってくることが一番です。

しかし、海外では本当にいつ何が起きるのかわかりません。

是非、大切な人達を安心させる為にも、そして笑顔で再会する為にも上記で紹介したカードを携帯して旅に出て頂ければと思います。

では、素敵な旅を!

ネックピローやLCC機内持ち込みサイズのバッグなど、海外旅行前に揃えておきたい便利グッズのまとめ。

>>>じょんさん

なら、十分だと思いますよ。

エポスカードとオリコワゴールドマスターカードをもっています!

>>>じょんさん

そうですね。医療費がかかる大変な病気や大きな事故に万が一遭遇した時のことを考えると、念のためクレジットカードを複数枚持つか別の保険などに入っておいた方が良いです。

エポスカード1枚だけの所持であれば

別に保険に入っておいた方がいいのでしようか?